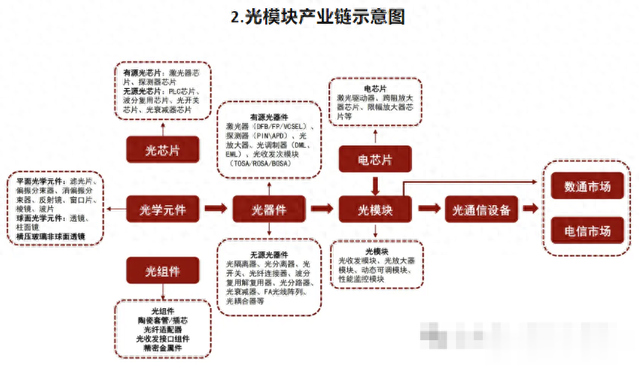

光模块产业链

在之前的文章里,我们把半导体产业链最重要的几个核心环节,深度拆解了一遍

有粉丝朋友留言,想看光模块产业链的拆解

所以,这期文章,我们来分析光模块产业链,搞清楚大家关心的几个问题

光模块产业链中,哪个环节的价值量最高,最为核心?

A股光模块代表上市公司有哪些?

都是做光模块的,为什么有些公司的业绩、股价表现不一样?

为了让大家更好地理解大资金背后的行为逻辑

我们一个一个问题来分析

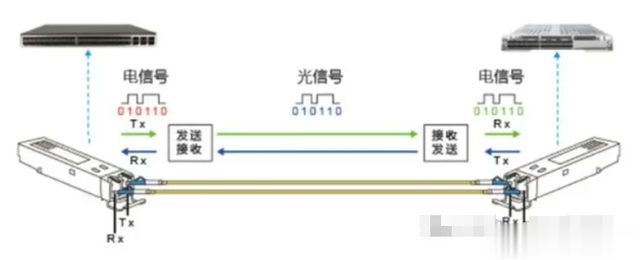

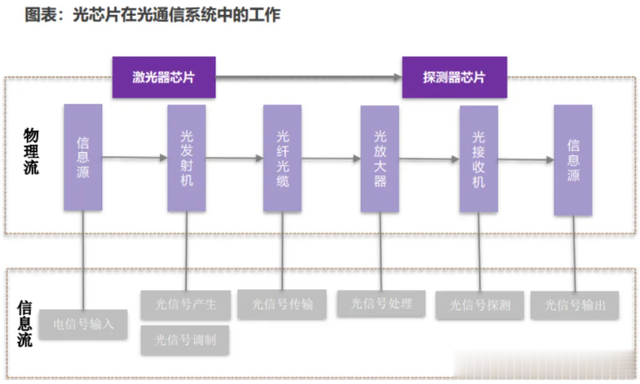

先来简单了解下光模块,光模块是一个光电转换模块

工作原理是:发送端将电信号转换为光信号,通过光纤传输后,接收端再通过光探测器将光信号转换为电信号,实现超高速、长距离、低延迟的数据传输!

光模块产业链可分为上中下游三大环节,上游包括了光芯片、电芯片、光组件,中游属于光模块制造环节,下游是应用领域,包括数据中心、电信设备商!

光模块上中下游的技术壁垒和价值量都不一样!

如果按价值量划分的话,最高的是上游环节,价值量占比高达50%至60%!

上游环节的核心组成部分包括光芯片、电芯片、光学组件等等

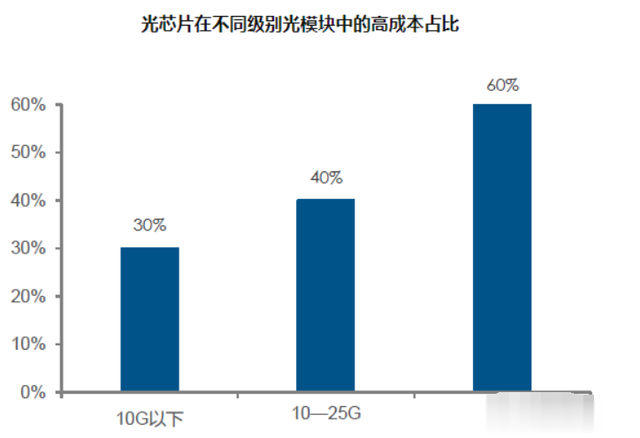

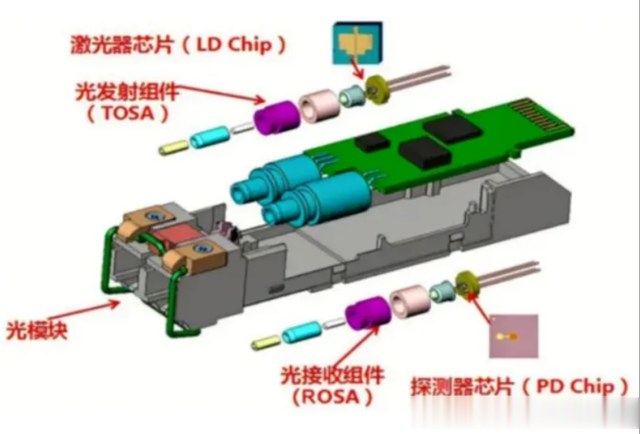

其中,上游价值最高的是光芯片,作用就是将电信号转为光信号,技术难度最高,其次就是电芯片,都是属于核心壁垒!

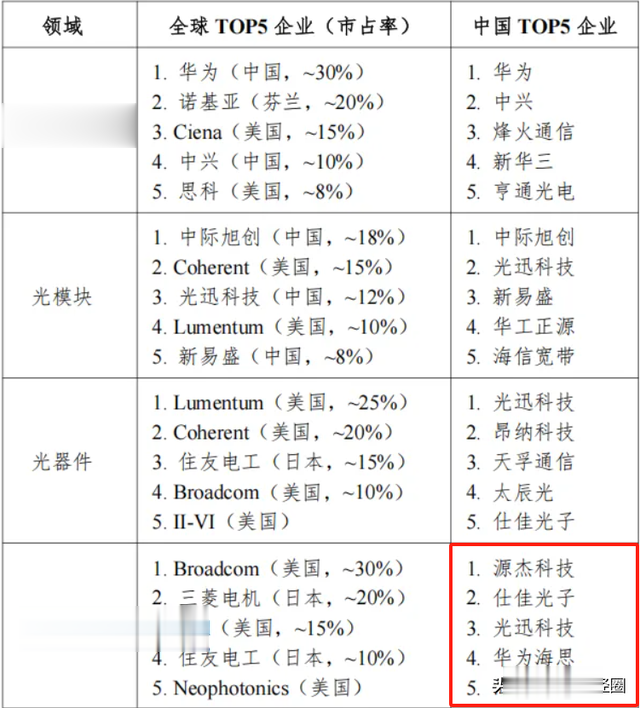

目前全球的光芯片、电芯片市场大部分都被美国、日本等国家占据了

比如说全球的高速光芯片由博通供应,国内这边,10G以下的光芯片,国产化率90%,而高端的光芯片主要依赖进口为主!

目前国内布局高端光芯片的公司有源杰科技、光迅科技、仕佳光子、华工科技等

其中,源杰科技是国产光芯片龙头,公司专注25G、50G的DFB、EML激光器芯片

光迅科技全产业链布局,自研了10G/25G 的DFB/EML芯片

仕佳光子聚焦硅光芯片与25G DFB,华工科技的子公司华工正源主攻10G/25G芯片

电芯片也一样,全球主要供应商是美满电子、博通等,国产化率不足10%;

再来说下中游光模块厂商,价值量占比在20%至30%左右,简单来说,光模块厂商就是负责将光芯片和光器件组装成完整的光模块,然后卖给下游的客户!

目前中国玩家占据光模块大部分市场,2024年全球光模块前十强榜单中,中国就占了7家!

中际旭创排在第一,是全球光模块龙头,全球份额第一,800G光模块量产领先,深度绑定英伟达和北美云厂商!

新易盛排在第三,也是全球光模块龙头之一,公司押注LPO方案,也是主要供货北美头部云厂商;

第五名是华为和思科,光迅科技排在第六,光迅科技属于全产业链一体化的光模块企业,公司自研10G/25G光芯片,部分高端光芯片在小规模自用!

第七、第八名是海信宽带和美满电子

第九名是华工科技旗下的华工正源,具备硅光芯片、模块的全自研能力,绑定华为、中兴等客户,索尔思光电排在第十,东山精密打算用59亿收购索尔思光电;

有些朋友比较好奇,上面的国产光模块公司中,为什么有些公司业绩好,股价强,有些光模块公司表现一般般呢?

比如说中际旭创、新易盛的业绩和股价,表现都比全产业链布局的光迅科技好的多

问题出在了哪里呢?

这就得说到光模块产业链的下游了,光模块下游主要有数通和电信市场

这轮光模块需求爆发主要是由海外云厂商和国外科技巨头主导的,它们都属于数通市场

也就说,谁能深度绑定这些国外云厂商和科技巨头

谁就能吃到更多的光模块市场红利

我打个比方

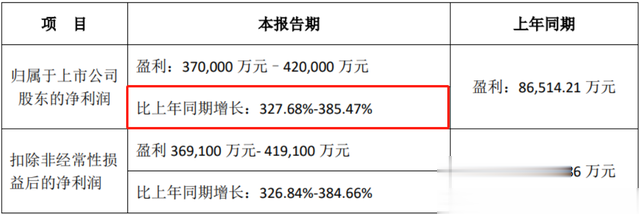

业绩大爆发的新易盛,中报预计净利润37亿至42亿,同比增长327%至385%

还有光模块龙头中际旭创,都是给北美云厂商和科技巨头供货光模块的,国外营收占比高达78%、86%

而光迅科技、华工正源、德科立等公司以国内云厂商为主,国外营收占比只有28%、11.8%、15%,所以,专注北美市场的新易盛、中际旭创的业绩表现更加强

业绩好了,自然就容易得到市场资金的追捧!

这就是为什么新易盛、中际旭创业绩和股价表现更好的重要原因!

好了,光模块产业链就暂时说到了这里